Otorgan plazo excepcional hasta el 07.05.2018 para comunicar el número de cuenta para devolución automática

04 de Mayo, 2018

Como se recordará el Congreso de la República, estableció la posibilidad de la devolución automática de impuestos cuando la Administración Tributaria verificará la existencia de un saldo a favor del contribuyente en caso del beneficio de las 3 UIT, esto se restringió finalmente a los saldos provenientes de intereses hipotecarios en tanto estos sean por programas del estado como techo propio. Sin embargo, a la fecha no se ha hecho efectiva tal devolución, en buena cuenta porque consideramos desde este espacio que no se realizó de la mejor manera, tanto así que el día 04.05.2018 en el diario oficial El Peruano se ha publicado el Decreto Supremo N° 085-2018-EF, que de alguna forma trata de llenar algunos vacíos que dejo la norma original y el 05.05.2018 a través de la Resolución de Superintendencia N° 121-2018/SUNAT se establecieron nuevas reglas para ser efectiva esta devolución.

Autorización al Banco de la Nación

En la práctica se necesita una transferencia de partidas de la Administración tributaria al Banco de la Nación y para ello se necesita una aprobación del MEF, esta parte quedaba trunca en la norma anterior, pero esta vez mediante este decreto se ha establecido que para hacer efectiva la devolución, SUNAT autoriza al Banco de la Nación a realizar la transferencia correspondiente y poner a disposición del contribuyente el monto a devolver a partir de la fecha que indique la resolución en la que se establece la devolución. El subrayado es nuestro, y lo resaltamos porque esto va implicar que en todos los casos aún siendo automática va existir una resolución que ordene esta medida.

Compensación de Deudas en Cobranza Coactiva

Nuevos medios para la devolución

- OPF, si cuenta con DNI ó

- Cheque no negociable, si posee documento distinto a DNI

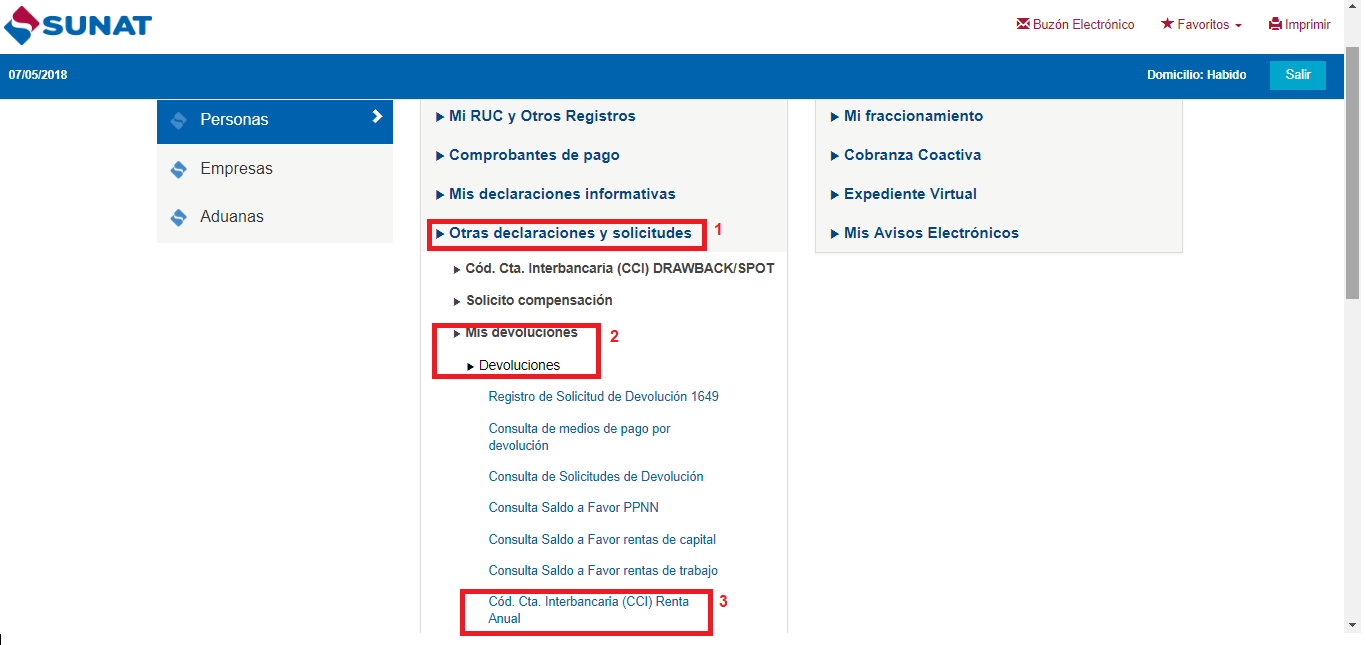

Devolución en cuenta de ahorros

Plazo Excepcional