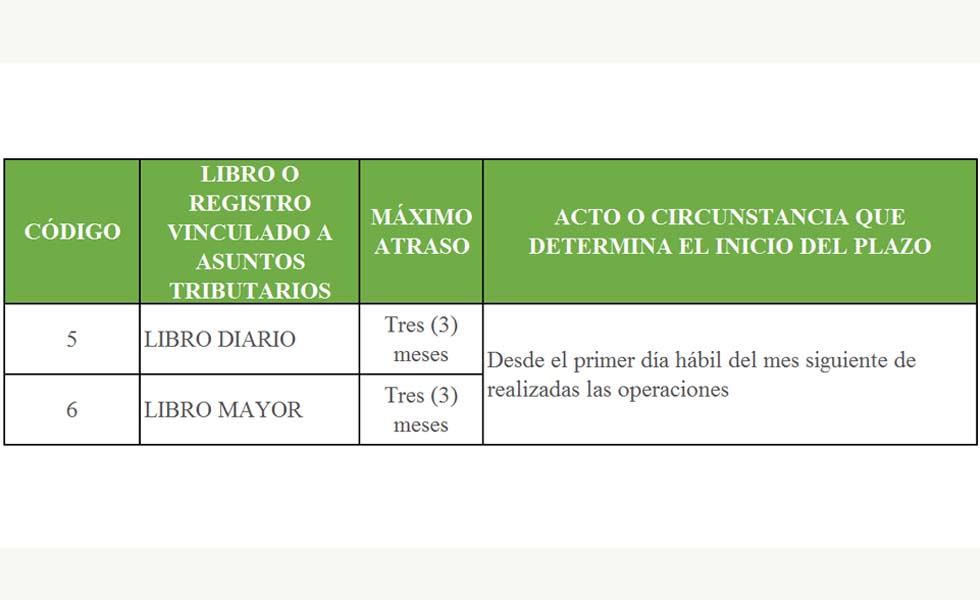

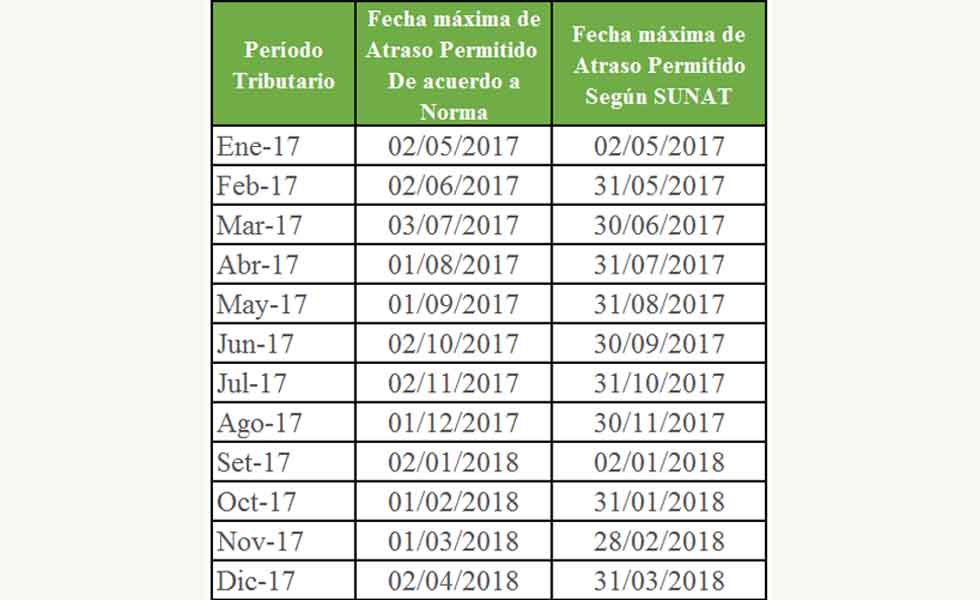

A la fecha no existe un cronograma especial para el libro diario y mayor al igual que el registro de compras y ventas electrónico, sin embargo, existe un plazo de atraso máximo que se debe respetar.

Al respecto, el Art. 9 de la Resolución de Superintendencia N° 286-2009/SUNAT estableció que cuando se emite la Constancia de Recepción fuera de los plazos establecidos en el Anexo Nº 2 de la Resolución de Superintendencia Nº 234-2006/SUNAT y normas modificatorias, se considerará que el registro se ha efectuado con atraso mayor al permitido.

Así mismo, de emitirse la Constancia de Recepción dentro de los plazos antes señalados, se entenderá que el registro se ha realizado en el mes o ejercicio en que correspondía efectuarse.

En relación a ello, el citado Anexo 2 ha indicado el siguiente plazo de Atraso para Libro Diario y Mayor: