Libro de Inventarios y Balances Electrónico – Detalle de la Cuenta 12 Cuentas por Cobrar Comerciales –Terceros y 13 Cuentas por Cobrar Comerciales –Relacionadas

30 de Marzo, 2017

Continuando con nuestros artículos vinculados al Libro de Inventarios y Balances (Clic Aquí para ver más artículos) en esta oportunidad comentaremos el detalle de la cuentas por cobrar de la cuenta 12 vinculada a terceros y la 13 a relacionadas.

Así mismo, se debe dejar en claro que la naturaleza del Libro de Inventarios y balances es demostrar los saldos al 31 de diciembre del ejercicio por el cual se elabora. De tal forma que no se hace necesario indicar todas las transacciones que se tuvieron a lo largo del ejercicio sino de aquellas que a la fecha del mismo aún se encuentren pendientes de pago.

Pese a ello, no significa que se deba consolidar todas las operaciones en una sola línea como se hacía anteriormente, ya que en la nueva versión del PLE se exige el dato del CUO, número correlativo del asiento y la fecha de emisión o referencia del comprobante de pago, lo que lleva a que a más de un cliente pueda considerarse en más de una línea si fuera el caso.

Detalle de Campos

Período.- En este campo se indica el último día del ejercicio por el cual corresponde el envío y se mantiene saldos pendientes de cobro. El formato que se aplica es AAAAMMDD.

Donde:

AAAA=Año

MM=Mes que va de 01 a 12 y

DD= 31

Para el ejercicio 2016 este campo irá: 20161231

CUO.- Este campo es la llave única o clave única o clave primaria del software contable que identifica de manera unívoca el asiento contable. Debe ser el mismo consignado en el Libro Diario. Ahora bien, dado que se va informar saldos, se debe referenciar al CUO que dio origen a la transacción económica dentro del ejercicio.

Ahora bien en relación al libro diario electrónico señalado en el párrafo anterior, es preciso indicar que de acuerdo al numeral 4 del art. 13 de la Resolución de Superintendencia N° 286-2009/SUNAT[1] y modificatorias, deberá incluir los asientos de:

(i) Apertura del ejercicio gravable.

(ii) Operaciones del mes.

(iii) Ajuste de operaciones de meses anteriores, de ser el caso.

(iv) Ajustes de operaciones del mes.

(v) Cierre del ejercicio gravable.

Este tema es importante, ya que tratándose de saldos de ejercicios anteriores a la presentación de este libro estos serán trasladados al ejercicio siguiente a través del asiento de apertura.

Lo que implica que para saldos de ejercicios anteriores que aún estén pendientes de pago al siguiente ejercicio por el cual se reporta el libro de inventarios y balances el CUO que le corresponde será el del asiento de apertura. En ese mismo orden de ideas, para los saldos generados en el ejercicio y que aún estén pendientes de pago al 31 de diciembre estos serán reportados con CUO´S del Período.

Número correlativo del asiento contable.- Considerando que el CUO puede ser de apertura o de movimiento el legislador precisa que en este campo se debe anotar de acuerdo a lo siguiente:

Si es de un asiento de apertura el primer dígito de este campo debe ser: “A”,

Si corresponde a una operación del período o ajustes de un determinado mes debe ser “M”.

No obstante, la Administración Tributaria se pone en un supuesto adicional e indica que para el asiento de cierre esta se deba reportar con “C”. Sin embargo, es remota la posibilidad de que en este tipo de asientos se generen saldos de cuentas por cobrar, pero el legislador se pone en todos los supuestos considerando además que toda la información se debiera obtener desde los sistemas contables del contribuyente.

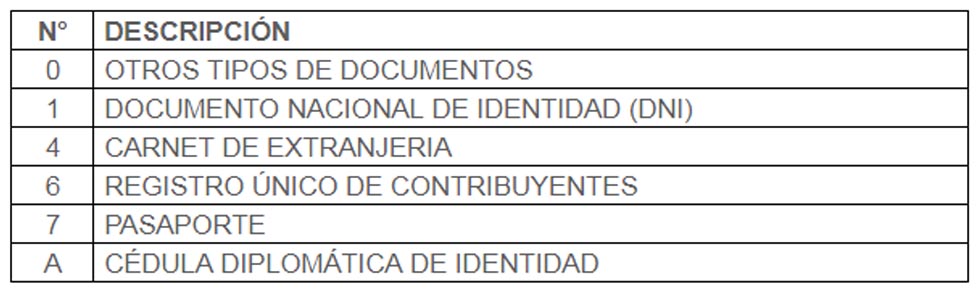

Tipo y número de Documento de Identidad del Cliente.- En estos campos se identifica al cliente con su respectivo número y con su tipo de documento que le corresponda de acuerdo a la tabla 2 del Anexo 3 de la Resolución de Superintendencia N° 286-2009/SUNAT y modificatorias:

Apellidos y Nombres, Denominación o Razón Social del cliente.- Además de los datos del número y tipo de documento se identifica al cliente con su nombre o razón social de corresponder.

Fecha de emisión o fecha de referencia del Comprobante de Pago.- Se debe indicar la fecha en el cual se emitió el comprobante de pago. Tratándose de la divisionaria 1211 y 1311 Facturas, boletas y otros comprobantes por cobrar no emitidas deberán indicar una fecha default 01/01/0001 para efectos de validación.

Monto de cada cuenta por cobrar del cliente.- Se debe indicar el importe del saldo al 31.12 del ejercicio que corresponde el envío de acuerdo al CUO que corresponda. Se aceptan hasta 12 enteros y dos decimales. La regla general es que sea positivo, sin embargo puede ser negativo tratándose de los anticipos. Ello sin perjuicio de que a nivel del estado de situación financiera se muestre como cuentas por pagar para efectos de presentación.

Estado de la Operación.-

Registrar ‘1’ cuando la operación corresponde al periodo.

Registrar ‘8’ cuando la operación corresponde a un periodo anterior y NO ha sido anotada en dicho periodo.

Registrar ‘9’ cuando la operación corresponde a un periodo anterior y SI ha sido anotada en dicho periodo.”

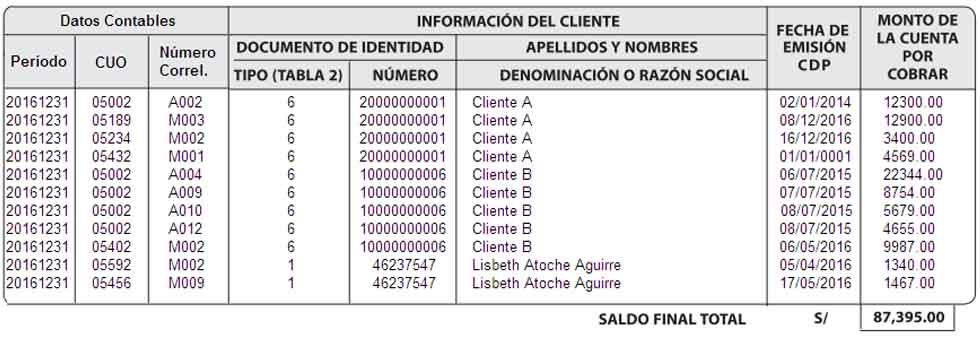

Caso Práctico:

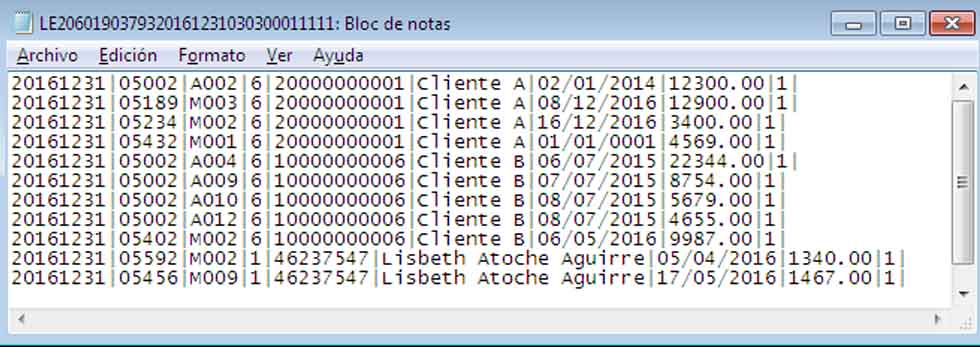

Bloc de Notas:

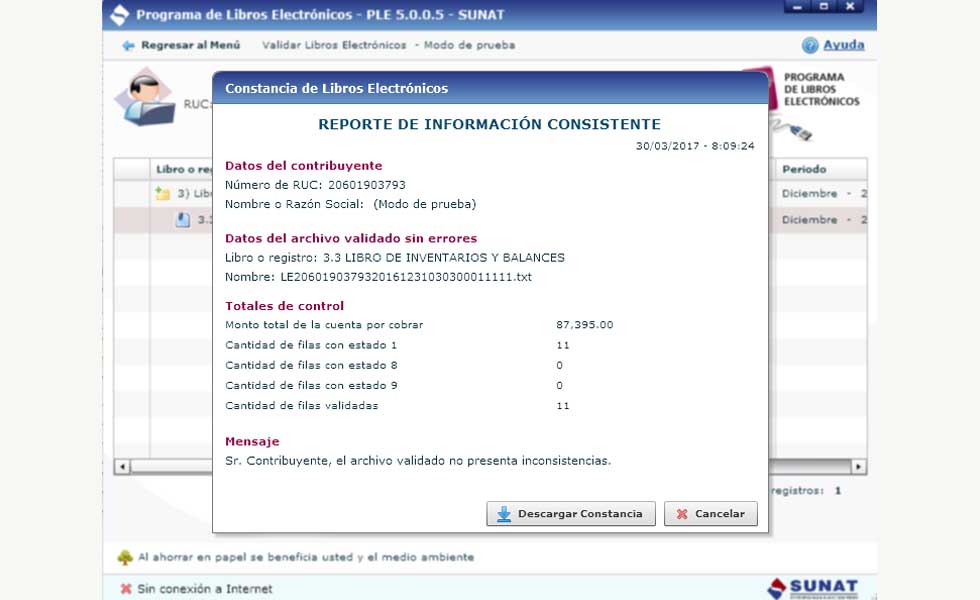

Validación el el PLE:

[1] Disposición que regula la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica, publicado el 31 de Diciembre del 2009.