Anotación de las NC en el Registro de Ventas e Ingresos Electrónico

Lisbeth Atoche

19 de Abril, 2017

Antes leamos algunos conceptos

I.Notas de Crédito:

Las notas de crédito son documentos complementarios que permiten modificar al comprobante original, pueden emitirse por concepto de:

- Anulaciones

- Descuentos

- Bonificaciones

- Devoluciones y otros

Estos documentos deberán contener los mismos requisitos y características de los comprobantes de pago en relación a los cuales se emitan; y solo podrán ser emitidas al mismo adquirente o usuario para modificar comprobantes de pago otorgados con anterioridad.

En el supuesto de anulación total o parcial de la operación de venta o devolución de anticipos recibidos por servicios, procede el correspondiente ajuste al IGV, siempre y cuando ocurra la devolución de los bienes, o la restitución del anticipo recibido por servicios (no prestado).En la emisión de la NC se aplica la tasa del IGV vigente en la oportunidad en que se efectúo la venta o que se giró el comprobante de pago o se percibió la retribución, lo que ocurra primero, por el anticipo de servicios.

En el caso de descuentos o bonificaciones, sólo podrán modificar comprobantes de pago que den derecho a crédito fiscal o crédito deducible, o sustenten gasto o costo para efecto tributario.

Cabe señalar que tratándose de operaciones con consumidores finales, los descuentos o bonificaciones deberán constar en el mismo comprobante de pago.

II.Notas de crédito electrónicas

La nota de crédito electrónica permiten modificar una o más facturas electrónicas o boletas de venta electrónicas, según corresponda, por los conceptos de anulación, descuentos, bonificaciones, devoluciones y otros.

Excepcionalmente se puede emitir hasta el décimo quinto día hábil de emitido el comprobante de pago electrónico para anular factura electrónica y/o boleta de venta electrónica en los que se consignó un sujeto distinto al adquirente o para corregir en los referidos comprobantes de pago electrónicos una descripción que no corresponde al bien vendido o cedido en uso o al tipo de servicio prestado.

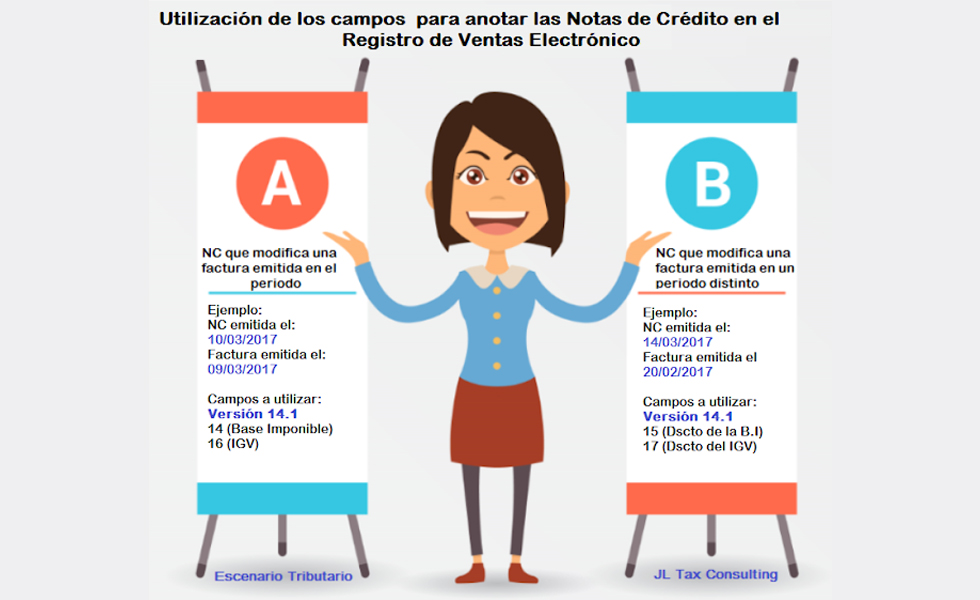

Estos documentos deben registrarse con cifras negativas y la utilización de los campos en el libro de ventas e ingresos electrónicos dependerá del periodo de las operaciones gravadas con el IGV respecto al periodo de la Nota de Crédito.

III. Anotación de las Notas de Crédito en el Registro de Ventas e Ingresos Electrónicos:

¿Tienes dudas del porqué, se deben utilizar estos campos para el caso de las notas de crédito en el RVE?

Aquí tienes la respuesta:

Revisemos el manual de AYUDA PARA EL REGISTRO DEL FORMULARIO VIRTUAL N° 621 – IGV RENTA MENSUAL , donde nos indica que la información para el llenado del PDT proviene del registro de ventas e ingresos.

La sección Detalle de la Declaración comprende los siguientes rubros:

- Ventas

*Campo 14:

-

- Casilla 100 – Ventas netas gravadas (Base imponible): Monto correspondiente a las operaciones gravadas(venta de bienes, servicios,contratos de construcción, retiro de bienes, ingreso percibido en la venta de inmuebles), se muestra el dato que proviene de su registro de Ventas e Ingresos.

*Campo 16 :

-

- Casilla 101 – Ventas netas gravadas (Tributo): El sistema calcula el monto del IGV que resulta de aplicar la tasa del impuesto al monto declarado en la casilla 100(Ventas gravadas netas).

*Campo 15:

-

- Casilla 102 – Descuentos concedidos y devolución de ventas (Base imponible): Monto por descuentos concedidos y devoluciones efectuadas por las ventas realizadas y declaradas en períodos anteriores, se muestra el dato que proviene de su registro de Ventas e Ingresos. Tenga presente que el monto de los descuentos o devoluciones de ventas realizadas en el período o períodos anteriores no puede exceder al monto de los comprobantes de pago y notas de débito del mismo período, de ser así deberá arrastrar el saldo para los períodos siguientes.

* Campo 17:

-

- Casilla 103 – Descuentos concedidos y devolución de ventas (Tributo): El sistema calcula el monto del IGV que resulta de aplicar la tasa del impuesto al monto declarado en la casilla 102 (Descuentos concedidos y devolución de ventas).

Espero haberte ayudado a resolver tus dudas ?

!Si ya contabas con este dato, excelente? comparte con tus amigos esta información, seguro te lo agradecerán!

Escenario Tributario Blog impulsado por JL Tax Consulting