Bienes Reincorporados al Sistema de detracciones a partir del 01.04.2018

Lisbeth Atoche

19 de Marzo, 2018

El pasado 03 de marzo del 2018 comentábamos acerca de la modificación de las tasas de detracciones de 10% a 12% sobre algunos servicios (Ver Post Aquí), los cuales entran en vigencia a partir del 01.04.2018. Sin embargo, no es la única modificación al respecto, ya que la Administración Tributaria el día de ayer 18.03.2018 a través de la Resolución de Superintendencia N° 082-2018/SUNAT, dispone la reincorporación de bienes que ya habían sido retirados del Sistema de Pagos de Obligaciones Tributarias (SPOT) desde el 01.01.2015, para tal efecto argumenta:

“…se ha evaluado el comportamiento tributario de los contribuyentes que al año 2014 realizaban operaciones sujetas al SPOT y cuyos depósitos por la venta de los bienes antes mencionados denotaban que estas eran sus operaciones más importantes, habiéndose observado, desde la exclusión de estos bienes del SPOT hasta la fecha, que existe evidencia de incumplimiento tributario y riesgo respecto de la correcta determinación del IGV por parte de dichos contribuyentes, lo que viene afectando la recaudación de este impuesto“

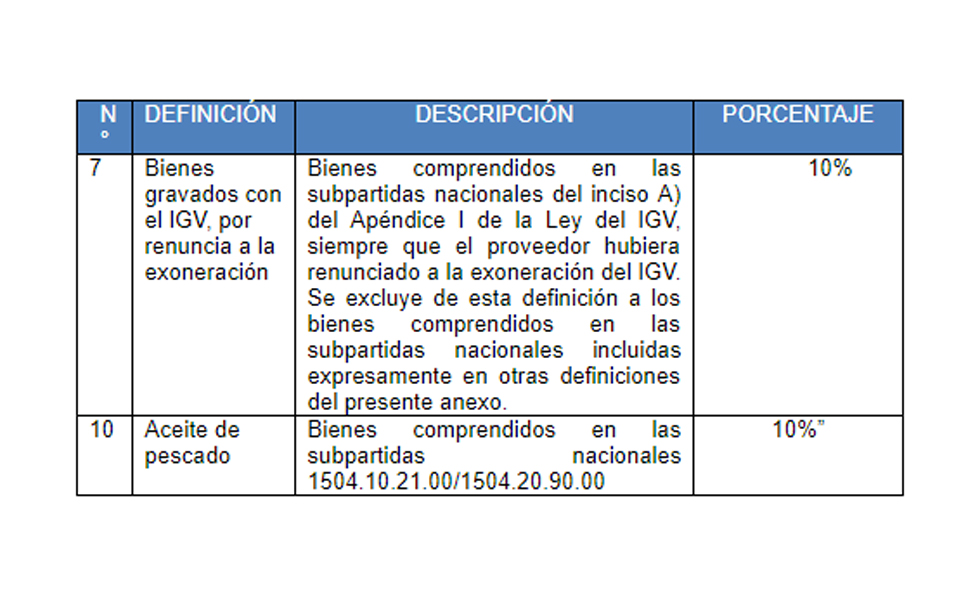

Incorporación de Bienes

Incorpórase a los bienes gravados con el impuesto general a las ventas por renuncia a la exoneración y al aceite de pescado en el Anexo 2 de la Resolución de Superintendencia N° 183-2004/SUNAT y normas modificatorias, de acuerdo con los siguientes textos:

Tipo de bienes

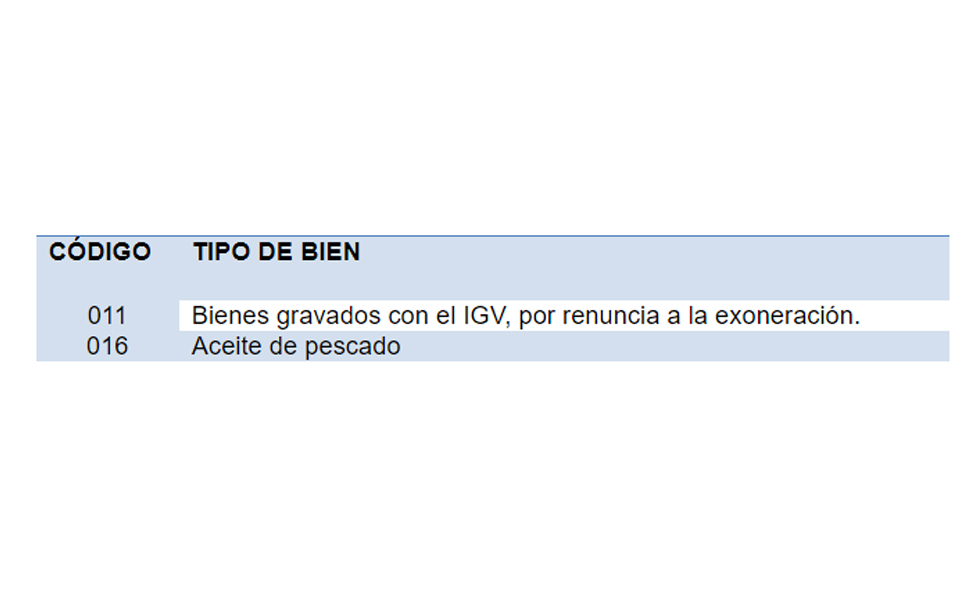

Para efectos de realizar el pago de la detracción de los bienes reincorporados al sistema se debe tener en cuenta los siguientes códigos:

Vigencia

Este cambio entra en vigencia a partir del 01.04.2018 para todas aquellas operaciones cuyo nacimiento de la obligación tributaria del impuesto general a las ventas se origine a partir de dicha fecha.

La Resolución completa publicada en el diario oficial El Peruano, la puedes descargar desde el siguiente link:Clic Aquí.

Necesitas más información ¡Chatea con nosotros!

Visítenos también desde nuestra pagina oficial en facebook como Escenario Tributario.