A partir del 16.06.2018 se reduce la detracción de Leche Cruda de 10 a 4%

11 de Junio, 2018

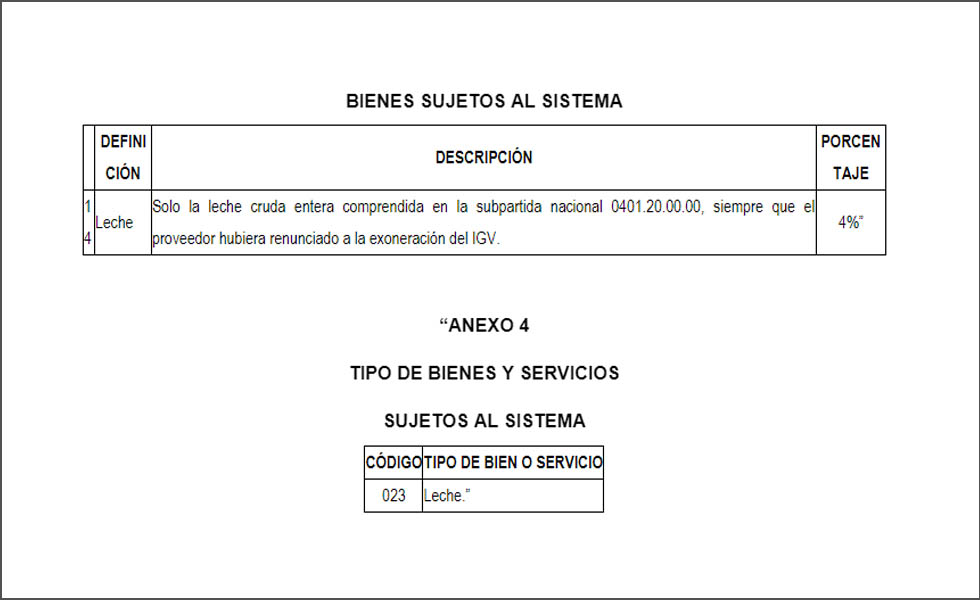

Desde el 1 de abril de 2018 la leche cruda entera comprendida en la subpartida nacional 0401.20.00.00, detallada en el inciso A) del Apéndice I de la Ley del IGV e ISC como bien exonerado del IGV pero gravada con él por renuncia del proveedor a la exoneración, quedó sujeta al SPOT con un porcentaje de detracción del 10%, al no encontrarse incluida expresamente en otra definición del anexo 2 de la Resolución de Superintendencia N° 183-2004/SUNAT.

Sin embargo, atendiendo a las particularidades de la cadena de producción, distribución y comercialización de la leche cruda entera, de los múltiples destinos y usos que esta pueda tener, así como del resultado de las estimaciones realizadas en función del comportamiento fiscal de los contribuyentes dedicados a su comercialización, la administración tributaria ha considerado conveniente reducir a 4% el porcentaje de detracción aplicable a la leche cruda entera comprendida en la subpartida nacional 0401.20.00.00, gravada con el IGV por renuncia del proveedor a la exoneración. Así lo señala la Resolución de Superintencia N° 152-2018/SUNAT publicada el día 10.06.2018.

En ese sentido, se agrega al anexo 2 y anexo 4, respectivamente, el siguiente bien:

Vigencia

Esta resolución entra en vigencia el 16 de junio de 2018 y se aplica a las operaciones cuyo nacimiento de la obligación tributaria del impuesto general a las ventas se origine a partir de dicha fecha.