Como se indicara en un anterior post (El cual se puede consultar desde el siguiente link:https://escenariotributario.blogspot.pe/2017/02/nuevos-libros-electronicos-obligatorios.html) el día 03/04/2017 vence el plazo para presentar el Libro de Inventarios y balances electrónico. El referido sub libro está conformado por 23 archivos o Sub-Libros y es de carácter obligatorio para los contribuyentes designados Principales Contribuyentes Nacionales que pertenezcan a la cartera de IPCN y que además en el ejercicio 2015 hayan tenido ingresos superiores a 3000 UIT (Es decir S/11´550,000.00, para tal efecto, la UIT es la vigente a la del año 2015 cuyo monto fue de S/.3850.00).

En esta oportunidad abordaremos el primer sub libro, el de estado de situación financiera.

Estados Financieros

A través de la Resolución de Consejo Normativo de Contabilidad N°063-2016-EF/30 se oficializaron las Normas Internacionales de Contabilidad en el Perú, entre ellas la NIC 1 que señala en su párrafo 10 que “Un juego completo de estados financieros comprende:

(a) un estado de situación financiera al final del periodo;

(b) un estado del resultado y otro resultado integral del periodo;

(c) un estado de cambios en el patrimonio del periodo;

(d) un estado de flujos de efectivo del periodo;

(e) notas, que incluyan un resumen de las políticas contables significativas y otra información explicativa (…)

Elaboración de los Estados Financieros

El párrafo 15 de la citada NIC señala que los estados financieros deberán presentar razonablemente la situación financiera y el rendimiento financiero, así como los flujos de efectivo de una entidad. Esta presentación razonable requiere la presentación fidedigna de los efectos de las transacciones, así como de otros sucesos y condiciones, de acuerdo con las definiciones y los criterios de reconocimiento de activos, pasivos, ingresos y gastos establecidos en el Marco Conceptual[1].

Así mismo, la Administración Tributaria a través de la Resolución de Superintendencia N° 169-2015/SUNAT y modificatoria aprobó en su Anexo 3 la tabla 34 que contiene una codificación dispuesta por la Superintendencia del Mercado de Valores (En adelante SMV).

En ese sentido, para efectos de la elaboración de los estados financieros debemos tener en cuenta el marco conceptual de las NIC’S y además el manual para la preparación de Información financiera aprobado por la SMV[2].

Taxonomía SMV

En la segunda acepción de la palabra taxonomía la real Academia Española la define como la acción de clasificar y en efecto lo que busca la SMV es codificar las características de los conceptos de los Estados Financieros. Ahora bien, si bien es cierto el uso de esta taxonomía es de aplicación para las entidades supervisadas por la SMV, ello no implica que no aquellas que estén fuera de su ámbito no la puedan usar. Es más se hace de manera tangencial ya que SUNAT tomó en cuenta esta taxonomía (Codificación) para el llenado de los estados financieros.

Por otro lado, el día 16 de noviembre del 2016 se publicó a través de la Resolución SMV N° 035-2016-SMV/01, la misma que aprobó la taxonomía para los ejercicios 2016 y 2017, y esta difiere de la publicada por SUNAT, ya que esta institución al momento de publicar su codificación (Tabla 34 del anexo 3 de la Resolución de Superintendencia N° 169-2015/SUNAT) el 30 de junio 2015 se encontraba vigente la taxonomía 2012, la misma que estaría vigente para dicho ejercicio y para los años 2013, 2014 y 2015.

La interrogante es ¿Cuál usamos?, para efectos de presentación de Estados Financieros a SUNAT la aprobada en su tabla 34, es decir la taxonomía 2012, la misma que puede descargar desde el siguiente link:http://www.smv.gob.pe/Frm_PlantillaInfFin.aspx?data=3178A9BFC7B247A532091D3D5FB55EA44A71152D1E [3]

¿Cómo se usa ésta Taxonomía?

Lo ideal es que en su software contable realice una adecuación para que a través de equivalencias pueda generar los estados financieros.

Por ejemplo:

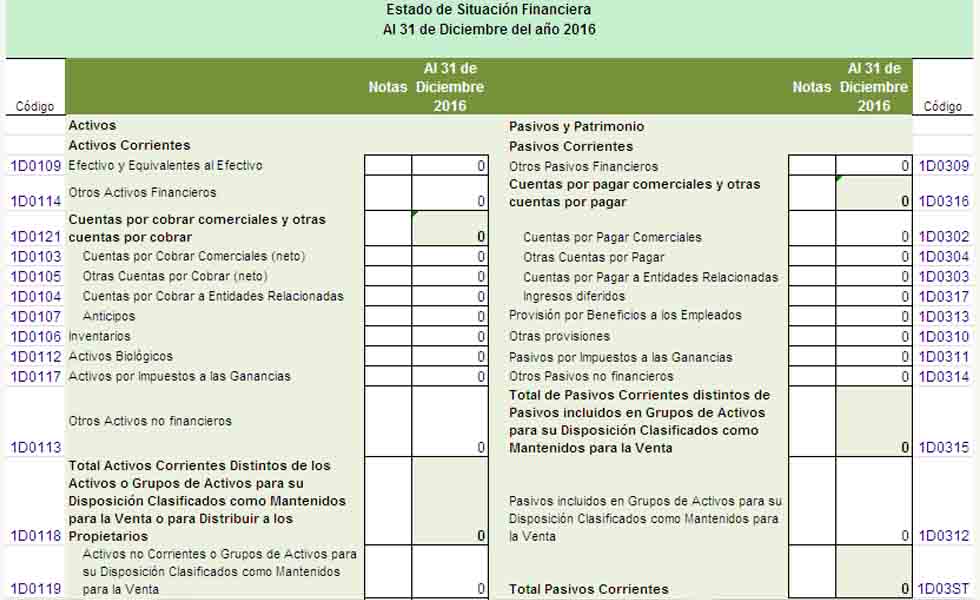

Tenemos la siguiente estructura:

Y la empresa tiene 10,000 de efectivo y el mismo monto en capital.

En ese sentido utilizaremos los siguientes códigos:

1D0109 Efectivo y Equivalentes al Efectivo

1D01ST Total Activos Corrientes

1D02ST Total Activos No Corrientes

1D020T TOTAL DE ACTIVOS

1D03ST Total Pasivos Corrientes

1D04ST Total Pasivos No Corrientes

1D040T Total Pasivos

1D0701 Capital Emitido

1D07ST Total Patrimonio

1D070T TOTAL PASIVO Y PATRIMONIO

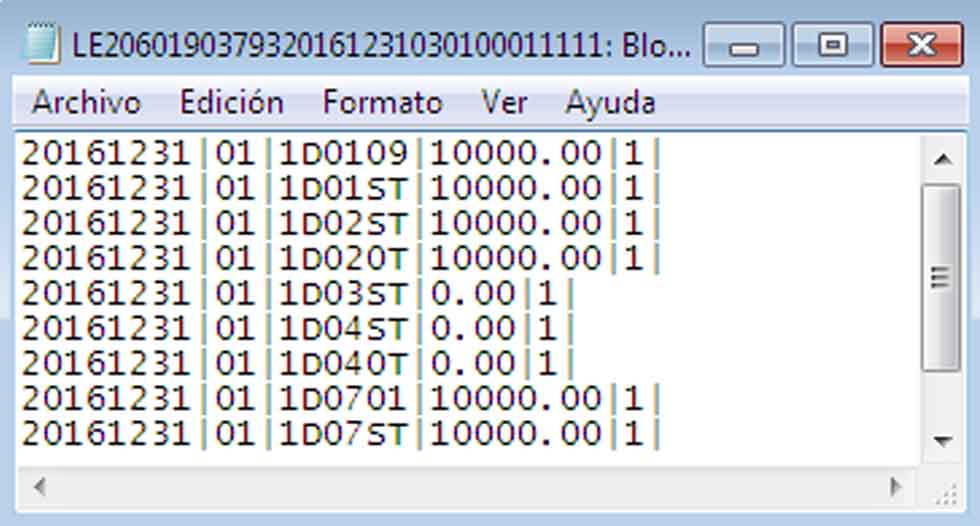

Para el llevado al libro Electrónico Sería:

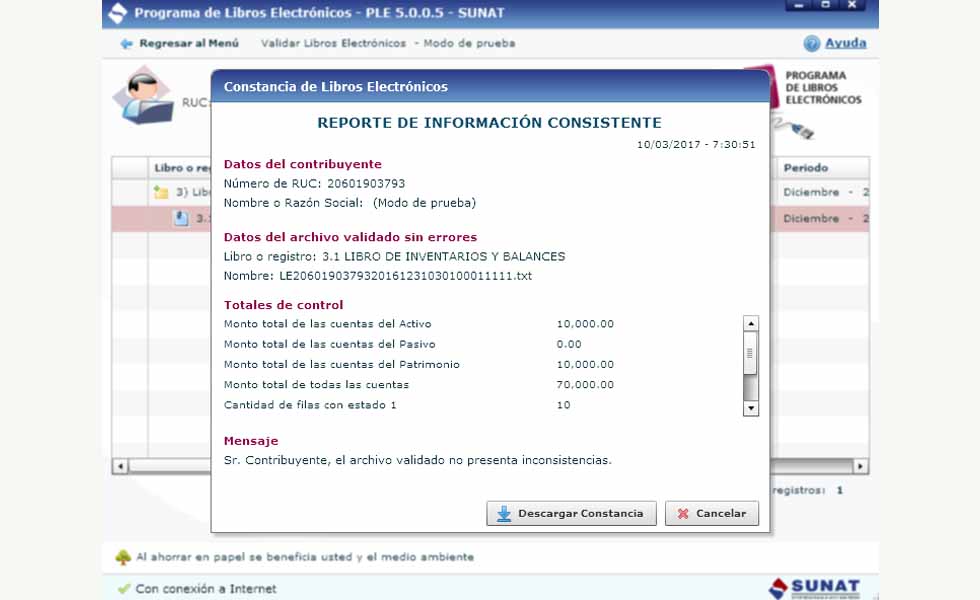

Y finalmente, al subirlo y validarlo por el PLE se tendría:

[1] La nota 3 de la NIC materia de comentario señala: Los párrafos 15 a 24 contienen referencias sobre el objetivo de los estados financieros contenidos en el Marco Conceptual, el mismo que lo puede descargar desde el siguiente link: https://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/no_oficializ/ES_GVT_RedBV2016_conceptual.pdf .

[2] El mismo que se puede descargar del siguiente link: http://www.smv.gob.pe/Uploads/MIF_2008.pdf

[3] Seleccione para tal efecto el Sector que le corresponde y el ejercicio anterior al 2016.