Desde el 01.10.2018 es obligatorio emitir Liquidaciones de Compra Electrónica

Lisbeth Atoche

06 de Febrero, 2018

A través de la Resolución de Superintendencia N° 317-2017/SUNAT se reguló la posibilidad de emitir liquidaciones de compra de manera electrónica a través del Sistema de Emisión Electrónica Sunat Operaciones en Línea a partir del 01.03.2018. A continuación un breve resumen a la referida norma:

Sujetos Obligados

Estarán obligados a partir del 01.10.2018 (Originalmente la norma indicada 01.07.2018. No obstante, mediante la Resolución de Superintendencia N° 166-2018/SUNAT; publicado el 30.06.2018 en el diario oficial El Peruano, se amplió al 01.10.2018) todos aquellos contribuyentes que deban emitir una liquidación de compra de acuerdo con el Reglamento de Comprobantes de Pago aprobado por la Resolución de Superintendencia N° 007-99/SUNAT y normas modificatorias.

Efectos de la incorporación

- La adquisición de la calidad de emisor electrónico respecto de liquidaciones de compra electrónicas.

- La posibilidad excepcional del emisor electrónico de liquidaciones de compra electrónicas de emitir, respecto de las operaciones por las que corresponda entregar dichos documentos, liquidaciones de compra en formatos impresos y/o importados por imprentas autorizadas. En tal caso, el sujeto designado como emisor electrónico de liquidación de compra electrónica tiene la obligación de informar, a través del SEE – SOL las liquidaciones de compra emitidas en formatos impresos y/o importados por imprentas autorizadas.

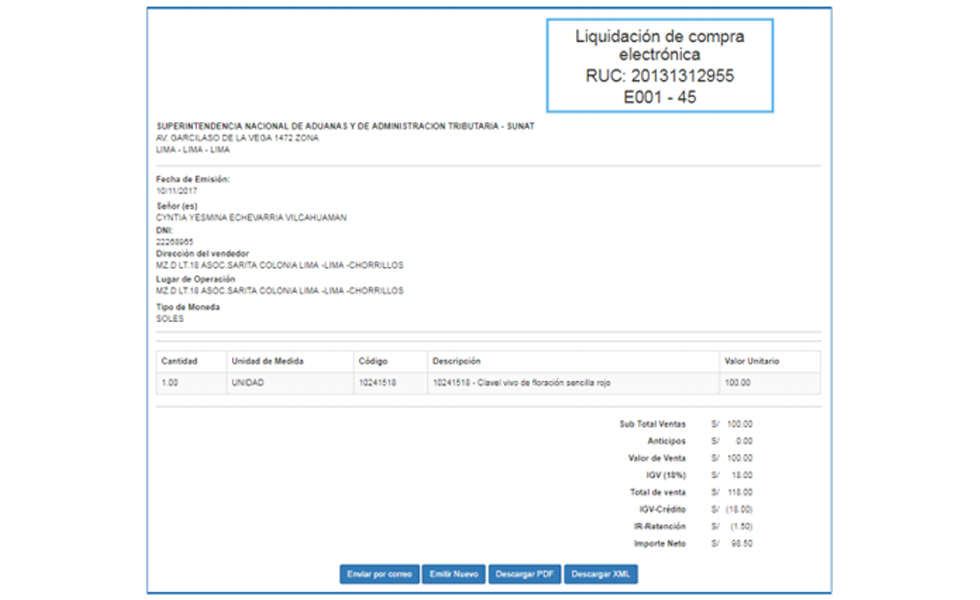

Emisión de la Liquidación de compra Electrónica

Para la emisión de la liquidación de compra electrónica, el emisor electrónico debe ingresar a SUNAT Operaciones en Línea con su código de usuario y clave SOL, seleccionar la opción que para tal efecto prevea el Sistema y seguir las indicaciones del mismo teniendo en cuenta lo siguiente:

1. Debe ingresar la siguiente información o seguir el procedimiento que se indique, según corresponda:

a) Apellidos y nombres del vendedor.

b) Número de documento de identidad del vendedor.

c) Domicilio del vendedor y ubicación del lugar donde se realiza la operación indicando en ambos casos:

– El distrito, la provincia y el departamento al cual pertenecen.

– Los datos referenciales que permitan ubicar el domicilio y el lugar.

– Si se trata de un punto de venta, producción, extracción y/o explotación de los productos.

d) Producto comprado, indicando la cantidad y unidad de medida.

e) Tipo de moneda en la cual se emite.

f) Precio unitario del producto comprado.

g) Valor de venta del producto comprado.

h) Monto discriminado del tributo que grave la operación, indicando la tasa correspondiente, en su caso.

i) Cuando la transferencia de los productos se efectúe gratuitamente, el valor de venta que hubiera correspondido.

La omisión en el ingreso de la información indicada, según corresponda, no permite la emisión de la liquidación de compra electrónica.

2. Adicionalmente, al momento de la emisión de la liquidación de compra electrónica el Sistema consigna automáticamente en ésta el mecanismo de seguridad y la siguiente información, según corresponda:

a) Datos de identificación del emisor electrónico:

i. Apellidos y nombres o denominación o razón social. Adicionalmente, su nombre comercial, si lo tuviera y lo hubiese declarado en el RUC.

ii. Domicilio fiscal.

iii. Número de RUC.

b) Denominación del comprobante de pago: LIQUIDACIÓN DE COMPRA ELECTRÓNICA.

c) Numeración: serie alfanumérica compuesta por cuatro caracteres y número correlativo.

La numeración correlativa de la liquidación de compra electrónica es independiente de la liquidación emitida en formatos impresos y/o importados por imprentas autorizadas.

d) Importe total de la compra, expresado numérica y literalmente.

e) Signo y denominación completa o abreviada de la moneda en la cual se emite la liquidación de compra electrónica.

f) Fecha de emisión.

g) La leyenda “TRANSFERENCIA GRATUITA”, cuando la transferencia de los productos se efectúe gratuitamente.

3. Para emitir la liquidación de compra electrónica, el emisor electrónico debe seleccionar la opción que para tal fin prevea el Sistema.

4. El Sistema no permite la emisión de la liquidación de compra electrónica en caso de incumplimiento de las condiciones previstas en el artículo 4°.

En el siguiente enlace puedes descargar el manual para su emisión: Manual de Elaboración.

Reversión de la Liquidación

El emisor electrónico puede revertir la liquidación de compra electrónica emitida cuando detecte que ha consignado erróneamente información en:

- Apellidos y nombres del vendedor.

- Número de documento de identidad del vendedor.

- Producto comprado, indicando la cantidad y unidad de medida.

La reversión de la liquidación de compra electrónica puede ser efectuada hasta el noveno día hábil del mes siguiente de emitida y para que proceda no debe existir pagos registrados en el Sistema respecto de dicho comprobante.

El proceso de reversión se realiza a través de SUNAT Operaciones en Línea.

La liquidación de compra electrónica revertida mantiene el número correlativo que el Sistema le asignó y no es asignado a otra liquidación de compra electrónica.

Registro de Pagos

El emisor electrónico debe registrar en el Sistema los pagos efectuados por las operaciones contenidas en las liquidaciones de compra electrónicas, para lo cual debe seguir las instrucciones que le indique el Sistema. Dicha información debe ser registrada hasta el noveno día hábil del mes siguiente al de la fecha de emisión de la liquidación de compra electrónica o de la fecha de pago, lo que ocurra primero.

El emisor electrónico puede eliminar en el Sistema la información del pago siempre que la liquidación de compra electrónica asociada a dicha información no haya sido anotada en el registro de compras.

Traslado de Bienes

Para que la liquidación de compra electrónica sustente el traslado de bienes, al emitir dicho comprobante, luego de ingresar la información solicitada o de seguir el procedimiento que ahí se indique, se debe seleccionar o ingresar como información adicional la placa del vehículo que transporta los bienes; de tratarse de una combinación se debe indicar el número de placa del camión, remolque, tracto remolcador y semirremolque, según corresponda.

El emisor electrónico que sustente el traslado de los bienes con la liquidación de compra electrónica debe facilitar a la SUNAT, en el trayecto o culminado este, su número de RUC y la serie y número de dicho comprobante de pago.

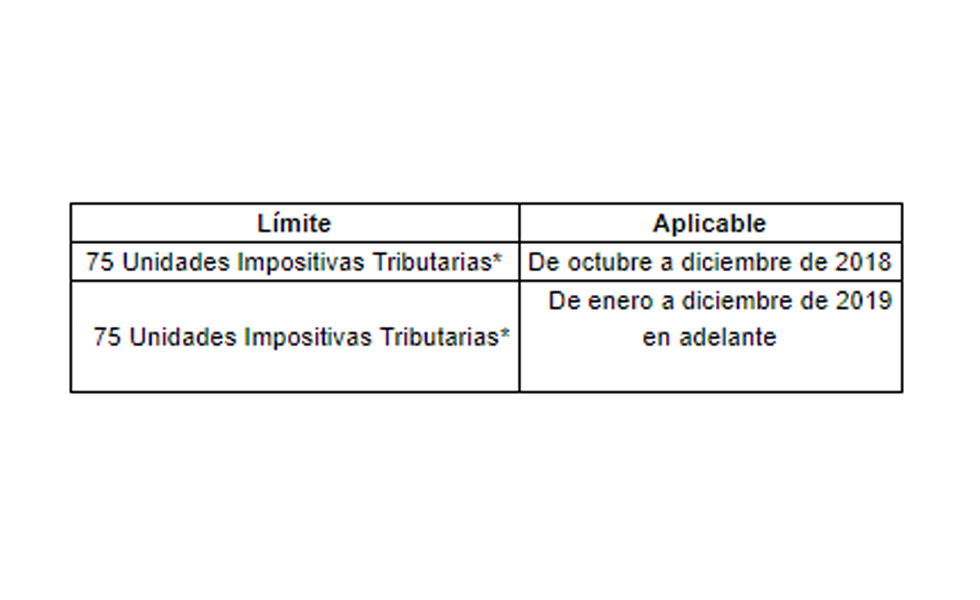

Limites a la Emisión

A diferencia de su antecesor la liquidación de compra física que no se establecía límites, para el caso de la liquidación de compra electrónica se ha indicado que se podrá emitir liquidación de compra electrónica solo si el valor de las ventas mensuales del vendedor, acumuladas mes a mes en el transcurso de cada año, no superen los siguientes límites

*Importe modificado por la Resolución de Superintendencia N° 166-2018/SUNAT; publicado en el diario oficial El Peruano el 30.06.2018. Así mismo, la citada norma da la posibilidad para el ejercicio 2020 en adelante ajustar los importes del límite.

A partir del primer día calendario del mes siguiente a aquel en que el vendedor supere el mencionado límite, no puede emitirse en el Sistema una liquidación de compra electrónica respecto de dicho vendedor.

El cómputo del límite a que se refiere el párrafo precedente se inicia cada año y se realiza anualmente.

Modificaciones a la Liquidación de Compra Física

Se ha agregado la siguiente información a la liquidación de compra física:

Domicilio del vendedor y ubicación del lugar donde se realiza la operación indicando en ambos casos:

– El distrito, la provincia y el departamento al cual pertenecen.

– Los datos referenciales que permitan ubicar el domicilio y el lugar.

– Si se trata de un punto de venta, producción, extracción y/o explotación de los productos.

Las resolución 317-2017/SUNAT publicada en el diario oficial El Peruano, la puedes descargar desde el siguiente link: Clic Aquí.

La modificatoria dispuesta por la Resolución de Superintendencia N° 166-2018/SUNAT lo puedes publicar desde el siguiente link: Clic Aquí.

Necesitas más información ¡Chatea con nosotros!

Visítenos también desde nuestra pagina oficial en facebook como Escenario Tributario