Medidas para no aplicación de multas de detracciones hasta el 30.04.2018

Lisbeth Atoche

05 de Febrero, 2018

Mediante Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 005-2018/SUNAT/700000 y la Resolución de Superintendencia Nacional Adjunta de Aduanas N° 003-2018-SUNAT/300000; publicadas el día 03/02/2018 y 04/02/2018 en el diario oficial El Peruano, respectivamente. Se dictaron medidas para no aplicación de sanciones.

Esas medidas continuarán hasta el 30.04.2018, ello con la publicación de la RSNATI N° 013-2018-SUNAT/700000, publicada el día de hoy 04.03.2018. A continuación los comentarios.

Ampliación de Plazos RSNATI 005-2018

Como se recordará la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 013-2017/SUNAT/700000 se dispuso que tratándose de la reincorporación de bienes al SPOT, a que se refiere el artículo 1 de la Resolución de Superintendencia N.° 246-2017/SUNAT, no será sancionada la comisión de las infracciones tipificadas en los numerales 4, 5, 8, 9, 15 y 16 del artículo 174° del Código Tributario cuando estén vinculadas con la obligación de sustentar el traslado, la remisión o la posesión de bienes con la constancia de depósito, por el periodo comprendido desde la fecha de entrada en vigencia de dicha resolución hasta el 31 de enero de 2018.

A continuación se detallan dichos numerales a los cuales hace referencia al art. 174:

4. Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado.

5. Transportar bienes y/o pasajeros con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago o guías de remisión, manifiesto de pasajeros y/u otro documento que carezca de validez.

8. Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión.

9. Remitir bienes con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez.

15. No sustentar la posesión de bienes mediante los comprobantes de pago y/u otro documento previsto por las normas sobre la materia, que permitan sustentar costo o gasto, que acrediten su adquisición.

16. Sustentar la posesión de bienes con documentos que no reúnen los requisitos y características para ser considerados comprobantes de pago según las normas sobre la materia y/u otro documento que carezca de validez.

Por otro lado, a fin de otorgar a los contribuyentes un plazo adicional que les permita culminar sus procesos de adecuación financieros, administrativos y de sistemas necesarios para la aplicación correcta del SPOT, se determinó la conveniencia de ampliar la aplicación de la facultad discrecional establecida en la Única Disposición Complementaria Transitoria de la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N.° 005-2018-SUNAT/700000 hasta el 28 de febrero de 2018.

Sin embargo el día de hoy 04.03.2018 se ha publicado la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N.° 013-2018-SUNAT/700000 que señala que esta medida se puede seguir aplicando hasta el 30 de abril de 2018.

Detracciones Sujetas al Benefecio

En el supuesto que la madre muera durante el parto o mientras goza de su licencia por maternidad, el padre del hijo/a nacido/a será beneficiario de dicha licencia con goce de haber, de manera que sea una acumulación de licencias.

No aplicación de sanciones en la Ley General de Aduanas RSNAA 003-2018

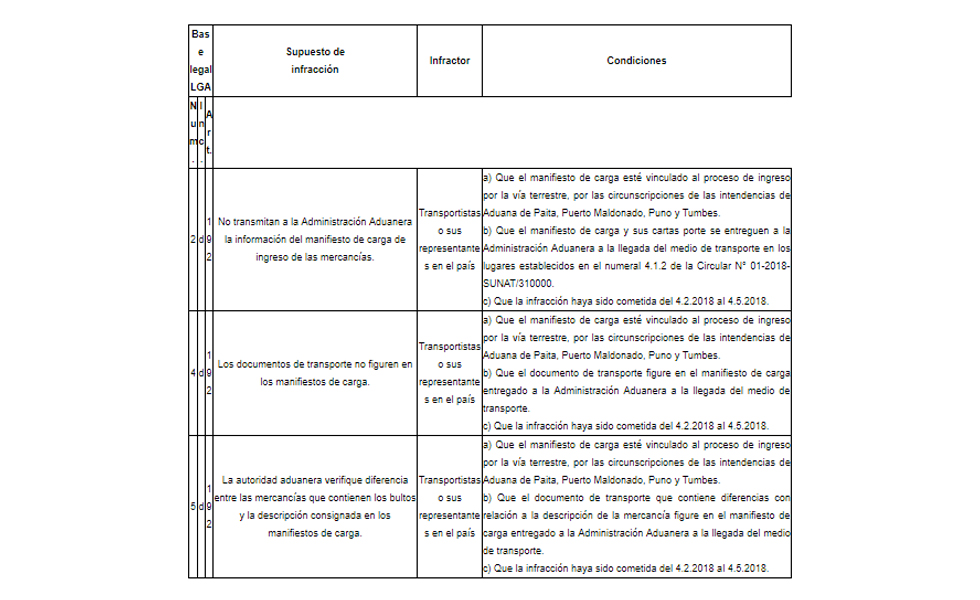

Mediante la Circular N° 01-2018-SUNAT/310000 se implementó la transmisión vía web del manifiesto de carga terrestre para las circunscripciones de las intendencias de Aduana de Paita, Puerto Maldonado, Puno y Tumbes, para lo cual se requiere que los operadores de comercio exterior y la Administración Aduanera preparen y adecúen los sistemas informáticos, estimándose un periodo de estabilización de noventa días calendario que permita detectar y corregir posibles inconsistencias a nivel informático y operativo.

De lo expuesto, la Administración aduanera ha considerado pertinente autorizar el ejercicio de la facultad discrecional, a fin de no determinar ni sancionar las infracciones previstas en los numerales 2, 4 y 5 del literal d) del artículo 192 dela Ley General de Aduanas, Decreto Legislativo Nº 1053, relacionadas con la carga correspondiente al proceso de ingreso al país vía terrestre, durante el citado periodo de estabilización.

Las resoluciones completas publicada en el diario oficial El Peruano, la puedes descargar desde el siguiente link:

Necesitas más información ¡Chatea con nosotros!

Visítenos también desde nuestra pagina oficial en facebook como Escenario Tributario